債務整理とは、借金等の金銭の問題につき、解決方法を決めていく手続のことです。返済が可能なのか、返済が難しい場合にはどのような手続を取るべきなのかといった内容を、債務者(金融会社や貸金業者からお金を借りている人)の資力に照らして検討していくことになります。

それでは、債務者のメリット、デメリットとはどのようなものでしょうか。

目次

債務整理のメリット、デメリット

債務整理の方法は、主に3つあります。

任意整理:業者と交渉して支払い条件を決めていく方法

自己破産:裁判所に申請、債務免除を得る方法

個人再生:住宅ローンがある場合に使われることが多い手続で、住宅を手放さず他の債務を圧縮していく方法

それぞれの手続のメリットやデメリットをみていきましょう。

任意整理

任意整理とは、弁護士と業者等が交渉し、3~5年の範囲で分割払いの返済計画を立てる手続です。

任意整理のメリット

- 裁判所での手続が必要ない

- 過払金がある場合も、弁護士が回収作業を代理してくれる

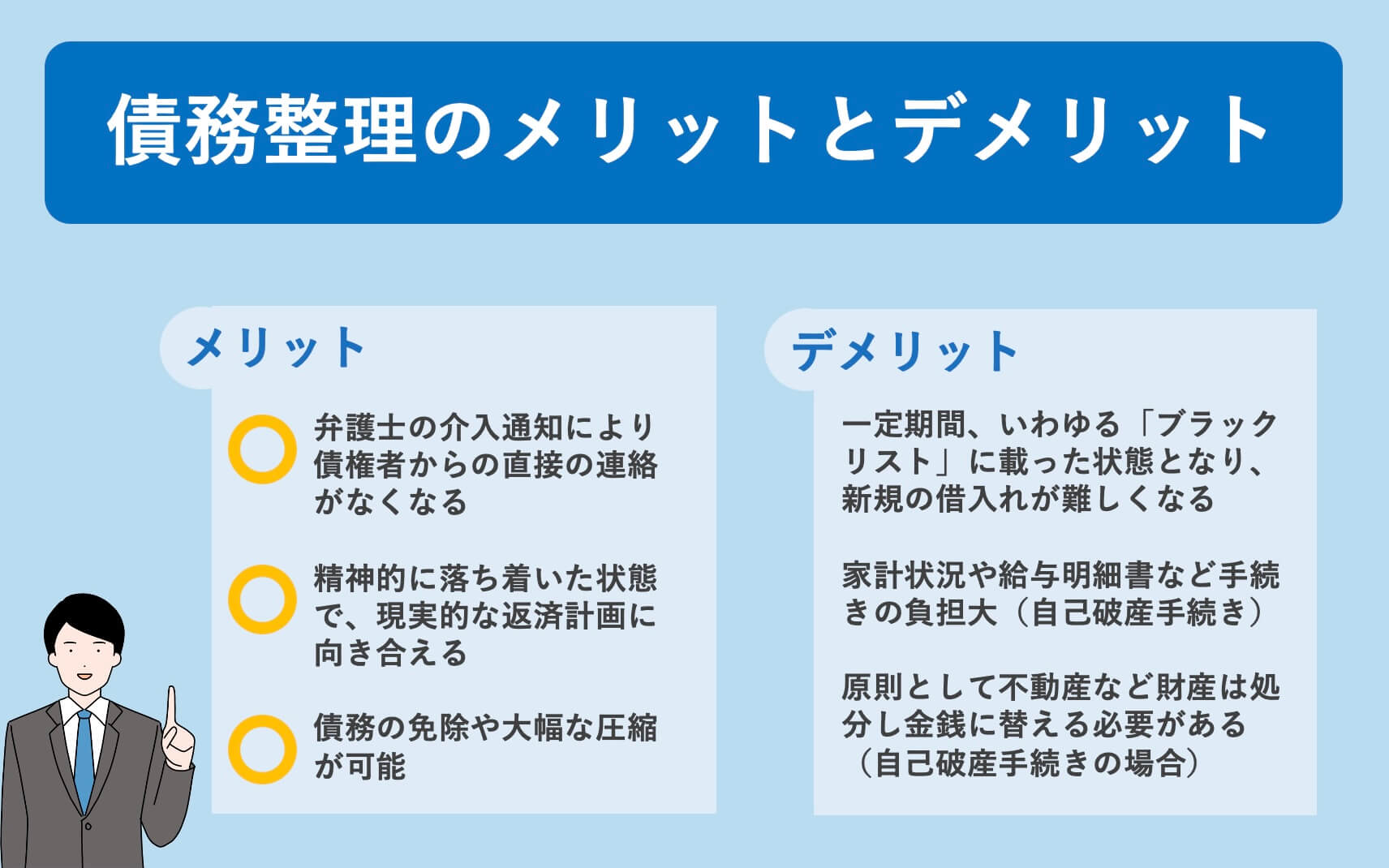

- 弁護士から介入通知を業者に送付することで、業者からの取立てが停止する

- 精神的に落ち着いた状態で手続に向き合うことができる

ご自身で任意整理の手続を行おうとすると、無理な返済計画を立ててしまうこともあります。また、業者が交渉に応じないこともあります。

このため、一度は専門の弁護士にご相談することをおすすめします。

任意整理のデメリット

- 一定期間、いわゆる「ブラックリスト」に載り、銀行などの金融機関から借り入れなどが難しくなる。

自己破産

自己破産とは、借金等の返済がどうしてもできない場合、裁判所で手続を行い、借金等の債務を帳消し(免責)にしてもらう手続のことです。

自己破産手続のメリット

- 債務が免除され、返済の必要がなくなる

- 生活の再建を図れる

- 債権者からの連絡もなくなり、精神的に落ち着いた状態を取り戻せる

自己破産手続のデメリット

- 自己破産手続では、家計状況の資料や家計簿、給与明細書などを提出する必要があり、手続きの負担が大きい

- 原則として不動産など財産は処分し金銭に替える必要がある。生命保険も解約して積立金(解約返戻金)に換金する必要がある場合がある(債権者隠し、財産隠しは許されません)

- 破産手続中、一部の職業に就業制限が生じる(保険会社の外交員、警備員など)

- 予納金が、20~30万円必要となる場合がある(個人の破産で破産管財人の選任が必要な場合)

個人再生手続(債務整理)

個人再生手続(債務整理)とは、裁判所へ再生計画を申し立てて借金を圧縮してもらい、3~5年で返済していく手続です。

再生手続の代表的なものは「住宅資金特別条項付個人再生手続」となります。これは、住宅ローンを支払って住宅を守りながら、他の借金は裁判所の関与の下で圧縮してもらう手続です。

個人再生手続(債務整理)のメリット

住宅資金特別条項付個人再生手続は以下となります。

- 住宅ローンはこれまでと同様に支払うものの、住宅ローン以外の借金の大幅な圧縮が可能である

- 債務の圧縮割合は多くの事案で80%。すなわち、今ある残高の20%の支払いで再生が認められるケースが多い

- 住居に住みつづけながら、精神的に落ち着いた状態を取り戻せる、現実的な返済計画を立てることができる

個人再生手続(債務整理)のデメリット

住宅資金特別条項付個人再生手続のデメリットは、以下のものとなります。

- 住宅資金特別条項付個人再生の条件を満たすために、証明書類、必要書類が多岐にわたる

- ローンを支払っている住宅の不動産鑑定が必要になるなど資金も必要

以上が、債務整理のメリットとデメリットを簡単にまとめたものです。

借金が増えすぎてしまったり、クレジットカードの毎月の支払が難しい場合など、債務整理手続を取ることをお勧めします。詐欺的な請求逃れなどではなければ、債務に関する問題は多くの場合解決可能です。

まずは弁護士にご相談ください。